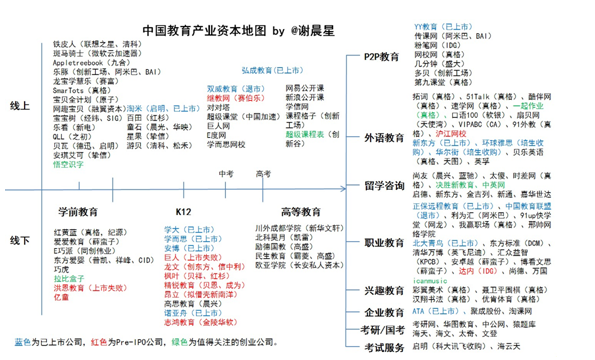

中國教育產業資本地圖

俞敏洪說自己一直很后悔讓新東方上市,認為教育和資本相結合是個錯誤,但其實資本早已滲透入中國教育的方方面面,而教育也已離不開資本。那么資本在多大程度上在影響、推動著中國教育事業的發展?筆者歷時半年,與國內數十家投資機構及教育創業公司交流后,并結合投資經驗,草繪出下面這張“中國教育產業資本地圖”,為教育創業者們深度解讀中國教育行業的創業機會和資本態度。

教育,按辦學性質來說,可分為公辦教育和民辦教育,近十年的數據統計趨勢顯示民辦教育處于飛速擴張,而公辦教育正在逐漸收縮,本文主要討論民辦教育。

按照教學模式來說,也可分為線上教育和線下教育,線下教育板塊早在2006年新東方上市前就已被資本大規模介入推動,以安博、學而思、學大教育2010年在美國陸續上市為代表,但上市后在資本市場表現一直不佳,總體來看未來已無大機會,多數VC甚至放棄關注該領域,其余投資也以未來被并購為主要退出渠道。

線下教育的最大問題在于“利潤率與發展規模成反比”,區域化特征明顯,究其原因在于“人治”因素過重,標準化管理困難,這在留學咨詢行業尤為突出,但由于預付費制,普遍現金流良好。

而線上教育,從過去兩年該領域發生的眾多投資案例即可看出,投資者一致認為這是一片藍海。線上的優勢在于跨地域、標準化程度高、內容復用性強、學習個性化,移動設備更有便攜優勢。但難點在于現階段盈利困難,中國用戶不習慣為虛擬內容付費,而線下教育產品標準化程度低,線上亦難以通過向線下導入用戶來獲取收入,目前已上市的線上教育企業要么是做B2B業務,要么以其他領域為主營業務,教育為輔,如淘米、多玩YY等。

細看上圖“中國教育行業上市公司概況”后會發現一個問題,為什么沒有在國內A股上市的教育公司?中國民辦教育與資本結合所面臨的最大阻礙就在于此,因為《教育法》第25條規定“任何組織和個人不得以營利為目的舉辦學校及其他教育機構”,受此影響,教育服務企業短期內還無法在國內上市。雖然目前證監會也會受理教育企業的上市申請,但在教育企業上市的政策態度尚未明朗前,絕不會開閘放水,目前僅有圍繞教育的出版及技術服務企業存在上市機會,而該政策今明年是否能放寬將是中國教育產業未來發展的重要變量因素。

宏觀說完說細分,將整個教育產業拆開來看,可按年齡分為幼兒教育(0-6歲)、K12教育(6-18歲)和大學教育,除此之外,還有P2P教育、外語教育、職業教育、企業教育、興趣教育、出國留學、考研/國考、考試服務等領域,并且多數領域都有相對應的線上、線下模式。

一、幼兒教育:

線下:以兒童興趣培養、潛能開發、英語早教、民辦幼兒園等連鎖模式為主,得益于近年來一二線城市人均收入的提高及家長對于子女教育的重視,一線城市一個兒童每年業余學習的花費投入可達萬元甚至數萬元。國務院更將“學前三年毛入園率達到70%,學前一年毛入園率達到95%”的目標規劃寫入《中國兒童發展綱要(2011—2020年)》,學前教育成為與高等教育并列的近十年來仍能保持擴張式發展的教育階段。行業發展迅猛,現金流良好,但同樣受線下模式的弊端所限,目前是上市公司重點投資并購領域。

另外專注于幼教出版和幼教裝備的洪恩和億童也已達到上市規模,但相比于“按月訂購”模式的日本巧虎在中國的百萬用戶、八億收入,不管是收入規模或收入穩定性來說仍差不少距離,因此業內都在密切關注誰會成為中國的“巧虎第二”。

線上:2010年、2011年資本投入重災區,都試圖通過APP形式將移動設備與教育內容相結合,產品普遍做的不錯,可惜摸索至今仍然叫好不叫座,用戶規模和收入雙失。原因一是此類APP主要是iPad版本,但是iPad銷量較于iPhone畢竟有限,硬件平臺用戶基數不夠大,二是iPad的設計本身不適于6歲以下兒童使用,遠不如點讀筆、點讀機產品暢銷,三是中國的越獄用戶比例實在太大,付費狀況堪憂。

但是這其中卻有一家公司一枝獨秀,寧波啟點教育的“悟空識字”產品業內風傳2012年收入就達四千萬,其中原因筆者認為一是相較于其他繪本、游戲產品而言,識字對于中國人是剛性需求,且效果達成簡單直接,家長付費愿望非常強烈。二是該產品采用在線會員付費制和應用內付費,能向用戶收到錢,這才是關鍵。未來該領域將何去何從仍有待觀察。

二、K12教育:

線下:以課外教輔為主,產業成熟度、集中度很高,同樣為資本重災區,除了學大、學而思、安博三家上市以外,龍文、巨人目前上市皆受阻,且安博退市案已鬧得不可開交,至于其他所投公司,皆“讓投資人很受傷”,目前避之不及。該領域傳統教育出版業務規模非常大,但未來仍需面對數字出版的沖擊,產業鏈延伸投資并購需求明顯。

線上:12歲以下與學前教育領域線上部分類似,且游戲與教育本身結合緊密,未來發展仍需等待互聯網接受程度較高的“80后家長”們的孩子慢慢成長。12歲至18歲則受考試升學壓力較大,“電腦”、“網絡”目前對于這些孩子的家長來說如臨大敵,思維對抗根深蒂固。線上遠程教育模式如弘成教育的“101網校”等,誕生十幾年來一直不溫不火,線下機構在線上也做了很多嘗試,如巨人網、E度網、學而思網校等,但畢竟線上線下左右手互搏,用戶認知培養尚需時日。相較而言B2B模式更靠譜一些,如校訊通,或能在教育財政支出中分杯羹的“體制內”模式,如繼教網,規模已經十分之大。

三、高等教育:

線下:高盛、凱雷、霸菱亞洲等都是大手筆投入,全部折戟。高等教育目前由于高考學生數量開始下降,出國留學比例提高,公辦高校不斷擴招,2011年高考入學比例已經高達95%,招生面臨增長困境。特別是民辦高校受到的沖擊更大,在生源數量和質量都無法與公立高校競爭的情況下,如果不能盡早改變發展方式,那么必將面臨倒閉或被兼并的命運。

線上:大學生的業余生活豐富,學習精力除了本身課業以外也基本在英語、考研、國考、職業教育等方向。近兩年MOOC(Massive Open Online Courses)大規模公開課廣受關注,美國Coursera、Udacity、edX三大公開課都獲得了巨額融資,但中國除了網易旗下公開課以外尚未出現同類級別產品。除此之外手機課程表產品今年發展迅速大受歡迎,本身又具有一定社交粘性,是近期一大亮點。

四、P2P教育:

P2P(Person toPerson)教育是去年投資熱點,包括網易門戶事業部總經理李勇辭職創業的粉筆網,創新工場投資的多貝網絡教室,及風傳被騰訊投資的傳課網等,試圖將教育授課從線下搬到線上,但依然受制于教師個人品牌,目前都處于探索階段,商業模式尚待驗證。

五、外語教育:

中國教育巨頭新東方的傳統業務重地,線下空間不多,線上投資事件眾多,尤其以徐小平老師的真格基金最為活躍,獨占大半項目,但以網易有道詞典過千萬用戶仍難盈利來看工具類產品的商業模式會是問題,退出方式更多以被并購為目標。在線外教視頻教學模式以其比線下更低的價格優勢和便利性獲得好評,創業者中不乏世紀佳緣前CEO小龍女這樣的知名創業者。但是該領域目前盈利能力最強的還是耕耘多年的滬江網校,政府關系過硬,本周剛傳聞獲得高達2000萬美元投資,已離上市不遠。

六、留學咨詢:

中國近五年出國留學人數年均增幅高達22.6%,五年翻了近三倍,這是一個高速增長的市場,也是一個高毛利市場,留學咨詢機構既從學生處收咨詢費,也從學校收取學費分成,按人均費用假設一萬來算,這一細分市場年規模就高達40億,但是競爭集中度并不高,包括新東方、啟德、金吉列等在內的第一梯隊,市場份額均未能超過10%。究其原因在于線下業務中,留學咨詢顧問的權重過高,業務流程標準化程度低,綜合管理能力落后,規模化擴張困難。

但這個行業已經在悄無聲息的發生變革,尤以前去哪兒網副總裁戴政創辦的決勝網,做教育產品的搜索引擎模式,和上海匯紫咨詢旗下中英網的DIY模式最值得關注,大幅砍掉前向收費可能將該行業推向徹底變革。

七、職業教育:

以IT培訓為主,移動互聯網ios、android開發是熱點,但對VC來說早已過了投資時間窗口,而會計、網絡營銷、Photoshop教學等科目市場規模太小,只能選擇以被并購為退出方式。

八、興趣教育:

真格基金在這個領域投資了彩翼美術、聶衛平圍棋、漢翔書法和優肯體育,被徐老師稱為“素質教育”投資。這個領域的投資邏輯和模式與學前教育、K12教育的線下領域基本一致,主要看好一線城市中等以上收入人群對于子女素質教育的高增長投入,以及中國人均GDP達到一定量級后正在緩慢爆發的文化板塊,以被并購為主要退出途徑。

九、其他:

企業教育、考研/國考、考試服務等。略。

總結:

中國近兩年的教育投資熱潮,一方面是移動互聯網的高速發展,出現了基于移動設備的新型個性化、交互式學習模式,另一方面是受近年來美國在線教育領域眾多的投資事件所影響。但中美之間的文化、經濟、政治土壤不同,在教育行業可參照性并不強,因此模式也不可簡單套用。目前來看,中國在線教育的全面爆發仍需時日。

另外筆者認為產業顛覆皆始于某個博弈均衡點被打破,比如中國的移動互聯網為什么會在2011年爆發?原因有二,一是工信部對于手機禁帶wifi的政策限制在2011年初被廠商逐漸打破,二是2010年底CPI走高導致資本涌入移動產業。這兩個因素,一個是政策,一個是資本。

那么,中國在線教育行業的博弈均衡點是什么?何時打破?值得深思。

(來源:虎嗅網 作者:謝晨星)本文所述內容僅代表作者觀點,不代表優學云測評立場。